제테마

보톡스 전문업체로 성공 가능성이 높은 기업

제테마는 필러 전문업체

e.p.t.q 브랜드로 해외 16개국 수출

해외판매업체로 3년간 1196억원 공급계약을 체결한 상태

보톡스는 국내 임상 1,2상 진입중

상반기 식약처로 물질 GMP 승인 수출허가 받을것으로 예상되는 업체

보톡스 시장은 5조원

필러시장은 2조원

보톡스 시장이 필러시장보다 크며 성장모멘텀으로 기업의 중요내용으로 가져갈 것으로 예상되는 기업

체계적인 보톡스 개발전략 - 글로벌화 도약 가능성

제테마는 균주를 해외에서 도입해 정식 등록

미용 그리고 치료용으로 동시 임상 진행

최근 브라질에 보톡스 기술 수출도 확정

중국과 동남아 등의 업체들과도 수출논의중

조회공시 내용중에 빅파마와 논의중이지만 아직 결정되지 않았다는 내용

확정이 되지 않았지만 이야기가 오고간다면 중국의 큰 기업과 함께 한다는 내용으로도 추후 성장에 대한 기대감 커질수 있다는점 충분히 회사가 바라는 방향으로 움직이고 있다는점 긍정적

2020년 고성장의 원년이 될 가능성이 높은 상황

미래치 반영하면 저평가로 볼수 있는 상황

제테마는 올해 매출액은 275억원 그리고 영업이익 45억원 예상하는 증권사의 예측 있는 상황

해외업체와 결된 계약에 따라 필러 수출 증가

아시아 최대 시장인 중국에서 허가 대기중

만일 이부분이 진행된다면

이후 영업이익 및 흐름을 확인해야 하는 상황

중국판로를 찾는 방향성에 있어서

메디톡스 따이공 매출과 최근 노이즈가 부각 된점을 생각한다면

오히려 추후 매출 뿐만 아니라 회사가 가는 방향에 대해 밸류를 추가로 줄수 있는 상황

최근 이슈가 된 메디톡스 보톡스 경쟁사로

아직은 경쟁상대로 보지 않을정도로 회사 사이즈가 다르지만

그래도 일이러한 노이즈가 혹시 확대되여 내용이 부각된다면

제테마는 좀더 강한 흐름을 갈수 있을듯.

제테마 시세

코스피지수 1400 pt대 진입하였을때 8500원까지 하락한이후

다시금 20000원 선 이후로 복귀한 상황

시장에서는 올해 성장성 및 메디톡스 이슈 그리고 제테마의 조회공시 내용을 의밍미있게 본것으로 보임

제테마 현재 가격 20900원

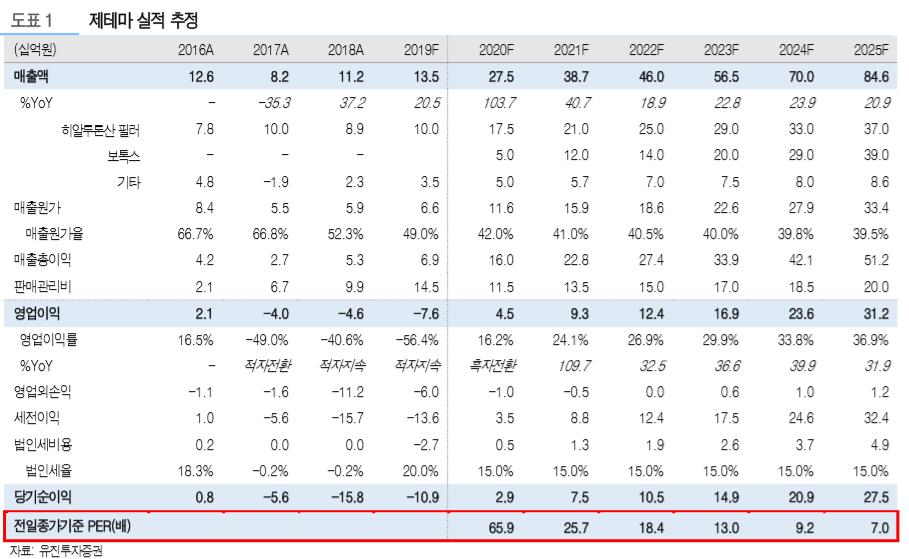

제템테마 실적 기대감

올해 추정치는 유진투자증권에서 2020년 275억원 영업이익 45억원 수준으로

전년대비 매출액 104% 증가 흑자전환 예상

2019년 매출액은 135억원에서 -76억원 추정

109억원 순적자 예상

영업외 손익에서는 RCPS 관련 평가손실 60억원

제테마 실적 추정치로

2020년부터는 본격적인 성장세를 보일것으로 예상하며

지금 시장 꺽인 가운데 . 충분한 매수 기회를 줄것으로 가정됨

급하게 매수하기보다는 ㄴ차분하게 분할로 매수한다면 충분히 장기적인 투자에서는

의미있는 숫자가 나올것으로 예상됨

제테마 조회공시를 보더라도

현재 협의되고 있는 부분에서 충분한 의미가 찾을수 있을것으로 보이며

회사 내용으로 보더라도 메디톡스의 따이공 관련 수출보다는

정식적인 방향성을 갖는 부분에서 상당한 노력과 올바른 방향으로 가고 있다고 생각이 됨

미국 부분 수출이 아직 스토리가 없는 부분이 약하지만

중국과 브라질 등지의 일부 국가들 먼저 진행한뒤에 차분하게 진행되도 될것으로 예상합니다.